Quando adquirimos um crédito ou financiamos a compra de alguma coisas, devemos ficar atentos aos juros que pagaremos no montante final. Em muitos casos o valor pode chegar a ser o dobro do valor original. É por isso que devemos ficar de olhos bem abertos quando se trata de nos endividarmos. Separamos abaixo alguns pontos que você deve considerar antes de se comprometer com uma dívida. Observe:

Pagar à vista

Isto com certeza não é novidade para você, é o conselho que mais escutamos quando o assunto é fazer compras. Se juntamos o dinheiro para pagar à vista, demoramos mais para adquirir o bem sonhado, mas com certeza evitamos pagar juros e outros valores que estão embutidos numa compra à prazo. Assim você deve se perguntar, será que não posso esperar e juntar o dinheiro para poder pagar à vista e evitar os juros?

Calcular juros

Toda pessoa ou instituição que empresta dinheiro quer de alguma maneira receber algo em troca por isso. Chamamos de juros este valor extra, por exemplo, uma pessoa pede emprestado um valor de para pagar depois depois de 4 meses, e foi combinado que deverá pagar nesta data. Estes é o que entendemos como Juros simples. Desta forma se você juntar este valor em 4 meses e comprar o produto à vista em vez de fazer o empréstimo, não terá que pagar esses extras. Normalmente os juros simples são praticados em empréstimos pessoais onde uma pessoa empresta um valor para outra e já estipula quanto quer receber no final por isso.

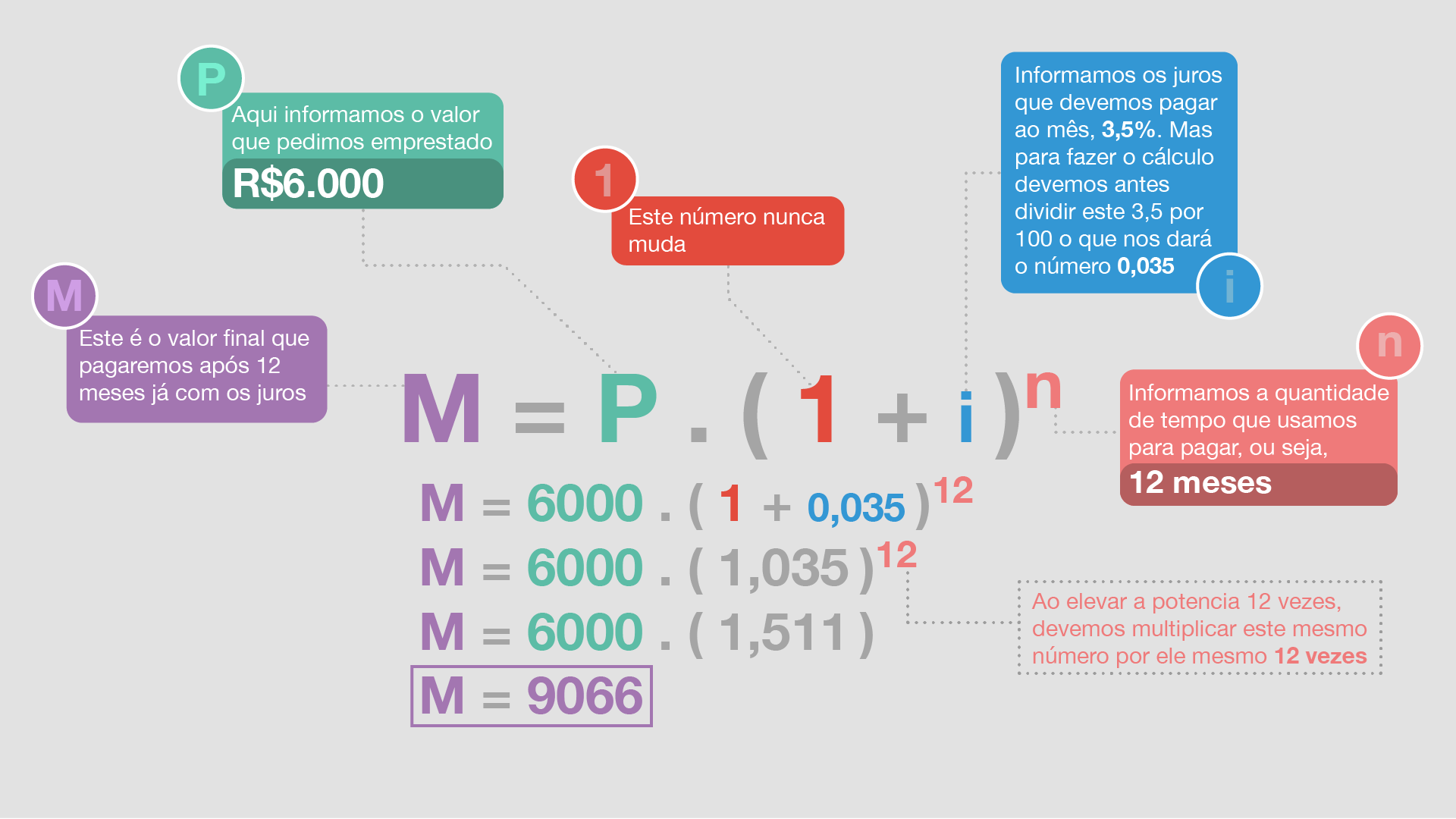

Fique atento em juros compostos

Na maioria das vezes que fazemos um empréstimo num banco ou numa instituição financeira, os juros aplicados são Compostos. Pode parecer um pouco difícil calculá-los mas depois de um tempo se torna mais fácil. Neste caso o valor de juros de cada mês são incorporados ao valor que você pediu emprestados, ou seja, cada juros de um mês é somado ao valor inicial e para saber quando você pagará no final do seu empréstimo existe uma fórmula que nos ajuda muito. .

Para calcular o valor final que você pagará pelo seu empréstimo será necessário saber algumas informações importantes como: O valor total que você está emprestando por exemplo, R$6.000, os juros que será cobrado ao mês, por exemplo, 3,5% e por fim o tempo que você terá para pagar, vamos supor que seja 1 ano, 12 meses. Veja agora como montamos a nossa fórmula e fazemos nosso cálculo.

Com base na fórmula acima, percebemos que o valor a ser pago no final é de , desta forma se o valor emprestado foi de entendemos que no final de 12 meses será pago de Juros.

Pergunte sobre o valor final

Insista em perguntar sobre o valor que você pagará no final do empréstimo, isso porque algumas pessoas com interesse de fechar o financiamento, que podem ganhar alguma coisa no negócio, não são claras e não informam as coisas adequadamente. Seja bastante esperto, pergunte todos os pontos necessários para que não sobre nenhuma dúvida.

Não feche negócio por impulso

O que podemos entender até este momento é que palavra cautela deve nos acompanhar em todos os processos de nossas decisões financeiras. Por isso não podemos fazer ou contrair dívidas por impulso, é melhor pensar mil vezes antes de assinar qualquer papel.